A quoi ressemble un Plan de vigilance raisonnable effectif ? Cette question que sont amenées à se poser les entreprises visées par la proposition de loi sur le devoir de vigilance adoptée le 29 novembre, la loi y répond. Au point que son décret d’application deviendrait optionnel…

Dans cette dernière version le texte liste en effet les 5 mesures phares devant constituer un plan de vigilance raisonnable : cartographie des risques permettant de les identifier et hiérarchiser, procédures d’évaluation des filiales et fournisseurs, actions de prévention et d’atténuation des risques d’atteinte grave, mécanisme d’alerte, dispositif de suivi et d’évaluation de l’efficacité des mesures.

Le texte donne aussi une piste de méthode pour répondre à l’exigence de caractère raisonnable et effectif : associer ses parties prenantes à l’élaboration.

C’est donc à l’aune de ces fondamentaux que les entreprises sont amenées à élaborer leurs premiers plans de vigilance raisonnable ESG, qu’elles s’y emploient pour anticiper le texte français, la directive sur le reporting extra-financier applicable au 1er janvier ou encore pour mettre en œuvre les principes directeurs de l’ONU relatifs aux droits de l’homme.

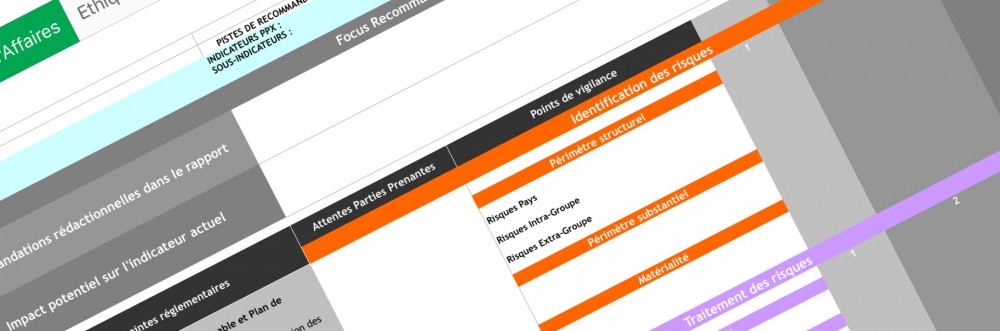

D’ores et déjà trois étapes structurantes émergent : l’identification des risques ESG, leur traitement et l’information sur les méthodes et résultats.

L’identification des risques :::..

S’il est un domaine complexe où se croisent les risques, les perceptions et attentes les plus diverses c’est celui des relations fournisseurs. C’est dans ce périmètre des relations commerciales que la phase d’identification des risques est à la fois la plus délicate et décisive.

Les directions des achats qui entretiennent chaque jour des relations commerciales avec des milliers de fournisseurs et sous-traitants sont ainsi les premières à devoir composer avec ces nouvelles exigences.

L’achat responsable est devenu un élément clé de vigilance raisonnable ESG et la directive Barnier ainsi que le PCN français de l’OCDE lors de sa réunion annuelle du 15 novembre ne disent pas autre chose.

Savoir adapter le degré de vigilance raisonnable selon le type de relations avec ses fournisseurs et sous-traitants, de même que savoir l’expliquer, deviennent ainsi des facteurs de sécurité juridique et réputationnelle.

Alors que l’ignorance n’est plus une option et ou l’identification des risques ESG relève quasiment d’une obligation de résultat, la loi met les entreprises et leurs parties prenantes devant leurs responsabilités.

C’est tout l’enjeu de la hiérarchisation des risques qui est entre leurs mains et guide l’exercice du devoir de vigilance raisonnable. Et identifier ensemble dans quelles circonstances l’intérêt d’une victime potentielle de violation de droit de l’homme doit primer sur celui de l’entreprise, n’est pas le moindre sujet sur lequel s’accorder… de même que s’accorder sur la sphère d’influence effective de l’entreprise.

Le traitement des risques :::…

Si les benchmarks et expérimentations qui essaiment ces derniers mois constituent des bases de travail utiles, elles illustrent aussi les limites des outils actuels.

La palette d’outils de vigilance est en effet vite brossée – expression des engagements au bon niveau, répartition des responsabilités, intégration des enjeux ESG dans les contrats, dispositifs d’alerte internes et externes, audits des fournisseurs, plans d’action correctifs, consultation des parties prenantes impactées, règlement des litiges – de même que leurs limites – peu ou pas de mutualisation des audits, audits à oeillères, clause RSE neutralisée, dispositifs d’alerte ESG non effectifs, opacité des risques ESG au delà des fournisseurs de rang 1, etc.

Si le Plan de vigilance ne peut en aucun cas être exhaustif – et pour cause lorsque une entreprise dispose d’un panel de 20.000 fournisseurs ou plus – à tout le moins doit-il, sur une sélection d’enjeux majeurs identifiés, mettre en oeuvre des mesures de vigilance au top d’un état de l’art qui reste à inventer !

Une chose est sûre, le caractère raisonnable et effectif d’un Plan de vigilance dépendra d’une meilleure allocation des ressources. Un travail qui commence par la recherche de tout ce qui pourrait contribuer à l’alignement des dispositifs de vigilance existant. A budget constant, la mobilisation des moyens humains et financiers gagnera en effectivité, à budget plus ambitieux l’entreprise gagnera en sécurité juridique et réputationnelle.

Parmi les pistes de travail, établir des contrats durables avec ses fournisseurs qui ne se limitent pas à organiser la transaction commerciale et responsabilisent aussi des parties prenantes externes de terrain pour prévenir et atténuer les impacts ESG. Ou encore la mise en place des mécanismes d’alerte ESG mobilisant les outils offerts par la révolution digitale et l’Homo Ethicus Numericus qui est en chaque citoyen connecté.

Communiquer sur la Vigilance :::…

Une fois les risques identifiés et traités vient l’information sur les résultats, qui ne se limite pas aux textes ou infographies sur le « dispositif de suivi et d’évaluation de l’efficacité des mesures » dans le rapport de gestion.

C’est le rapport de l’entreprise avec ses parties prenantes qui est en jeu. Rendre compte des résultats auprès de ses parties prenantes c’est aussi mieux les entendre, les satisfaire ou… gérer leur ire.

La communication sur les plans de Vigilance pose un enjeu de réputation tant il est complexe de faire la pédagogie du risque auprès de l’opinion et encore plus d’expliquer une quelconque priorisation, notamment auprès des familles de victimes si les choix opérés n’ont pas été les bons…

Dorénavant l’obligation de transparence, mal employée pourrait devenir un désavantage concurrentiel réel. L’information ESG délivrée en application de la directive Barnier ou de la loi sur le devoir de vigilance est affaire de secrets sensibles et d’intelligence économique.

Les relations Parties Prenantes stratégiques vont devenir une mission clé des Directions de la communication en charge de l’image des entreprises. Plus que faire valoir les performances ESG de l’entreprise, il s’agira dans un premier temps d’assurer, dans le cadre d’un dialogue apaisé, qu’elle connaît ses impacts et qu’elle les gère.

Il convient donc de bien justifier rationnellement les exclusions sans oublier de s’engager à les traiter à moyen terme, de faire le travail de médiation d’influence nécessaire pour decristalliser le sujet et faire apprécier le caractère raisonnable des solutions apportées.

Ces exigences sont parfaitement compatibles avec le récent avis de l’AMF pointant le trop plein d’informations extra-financières dans les rapports de gestion. En appelant à plus de pertinence pour mieux éclairer la décision des investisseurs, l’AMF répond aussi aux attentes de parties prenantes mobilisées sur le devoir de vigilance.

L’exercice de reddition d’information sur les résultats de plans de vigilance devient donc un facteur de sécurité juridique et réputationnelle. Sous réserve toutefois que les promesses exprimées publiquement par les CEO ne dépassent les moyens de vigilance effectivement déployés…

:::…

Pour obtenir nos analyses complètes contactez-nous.

Pour vous accompagner, découvrez notre Pack Vigilance Raisonnable ESG.